Ertragswertverfahren: Immobilienwert in Österreich berechnen

So wird der Wert Ihrer Immobilie über den Ertrag ermittelt. Das Ertragswertverfahren ist eines der drei klassischen Wertermittlungsverfahren für Immobilien in Österreich, ideal für vermietete und verpachtete Objekte.

In diesem Beitrag erfahren Sie, wofür das Ertragswertverfahren genutzt wird und wie der Ertragswert Schritt für Schritt berechnet wird, inklusive Beispielrechnung und Abgrenzung zu den anderen Bewertungsverfahren in Österreich.

Letzte Überarbeitung Mai 2026

Wofür wird das Ertragswertverfahren eingesetzt?

Beim Ertragswertverfahren wird eine Prognose zu künftig möglichen Miet- oder Pachtverträgen erstellt, also welcher Ertrag mit der Immobilie bei Vermietung oder Verpachtung erwirtschaftet werden kann.

Das Verfahren dient unter anderem beim Finanzamt als Bemessungsgrundlage für beispielsweise Steuern und Abgaben.

Zudem ist das Ertragswertverfahren oftmals die Grundlage für die Ermittlung des Beleihungswerts einer Immobilie, der als Kreditsicherheit dient.

Zusammenfassung:

Wann kommt das Ertragswertverfahren zum Einsatz?

- Zur Wertermittlung der Bemessungsgrundlage für das Finanzamt, Behörden und Finanzinstitute bzw. Banken

- Bei der Ermittlung des Beleihungswerts einer Immobilie für die Kreditvergabe

- Bei der Wertermittlung von Mietobjekten

- Bei der Wertermittlung von Immobilien, welche als Mietobjekte genutzt werden könnten

Wenn Sie ein vermietetes Objekt veräußern möchten, lohnt sich vorab ein Blick auf die Schritte beim Immobilienverkauf in Österreich.

Wie wird der Ertragswert ermittelt?

Die Ermittlung des Ertragswerts ist recht umfangreich. Es werden viele unterschiedliche Einflussfaktoren berücksichtigt:

Jahresrohertrag

Der Jahresrohertrag umfasst alle Mieterträge, welche aufgrund der aktuellen und regionalen Marktlage erzielbar wären.

Liegenschaftszinssatz

Dies ist jener Zinssatz, mit welchem das Grundstück als Bestandteil der Liegenschaft verzinst wird.

Bewirtschaftungskosten

Hierbei werden alle Kosten berücksichtigt, welche Sie bei der Vermietung oder Verpachtung Ihres Objekts erwarten können. Dazu zählen Abschreibungen, Instandhaltung, Mietausfälle und Verwaltungskosten.

Vervielfältiger

Der Vervielfältiger ist der Wert, mit welchem der Ertragswert des Mietobjekts ohne Berücksichtigung des Bodenwerts ermittelt wird. Dieser ergibt sich aus dem Liegenschaftszinssatz und der Restnutzungsdauer des Objekts.

Sonstige wertbeeinflussende Umstände

Unter diesen Punkt fallen alle Aufwendungen oder Umstände, welche den Wert des Objekts beeinflussen, aber noch nicht berücksichtigt wurden. Wie z. B. Bauschäden, die durch die Vernachlässigung des Objekts entstehen.

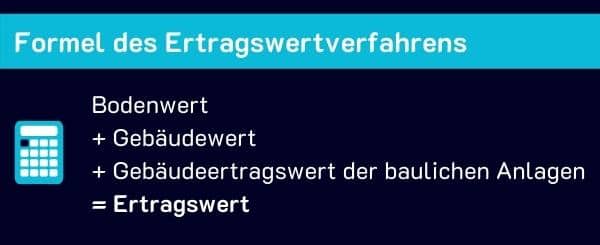

Formel zur Berechnung des Ertragswerts

Ertragswertverfahren: Beispiel zur Berechnung

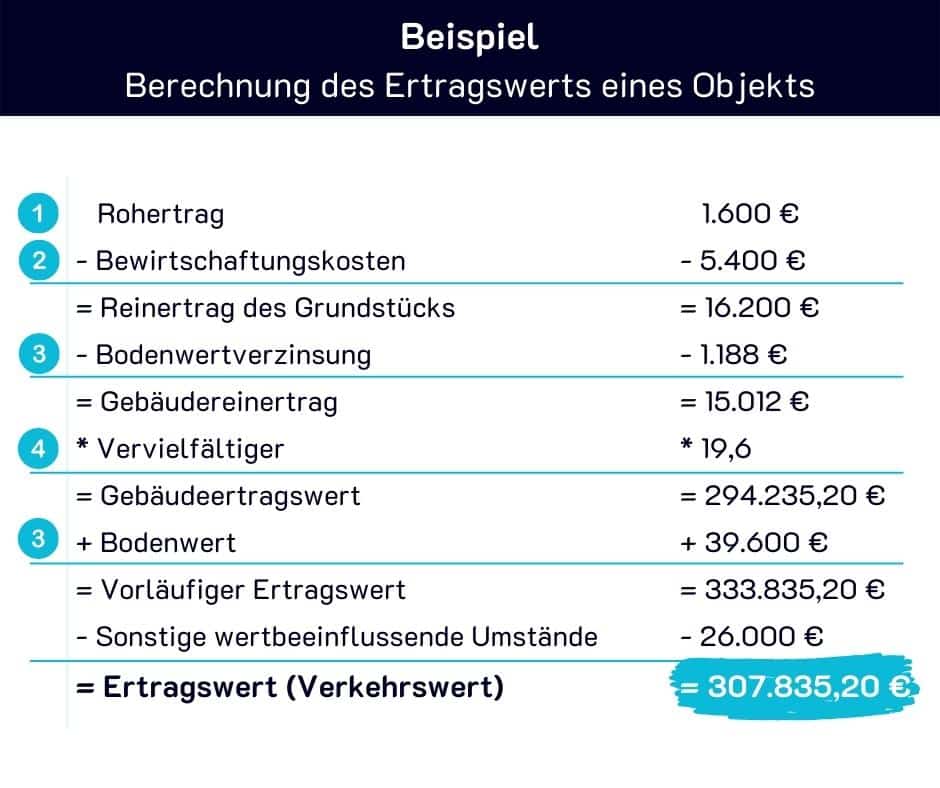

In dem folgenden Beispiel wird anhand von fiktiven Daten die mögliche Berechnung des Ertragswerts (Verkehrswerts) eines Objekts dargelegt.

Grunddaten des Beispiels:

- Grundstücksgröße: 360 m²

- Bodenwert: 110 € pro m²

- Ortsübliche Miete: 5 € pro m²

- Ortsüblicher Liegenschaftszins: 3 %

- Restnutzungsdauer: 30 Jahre

- Sonstige wertbeeinflussende Umstände: 26.000 €

Die Berechnung des Ertragswerts im Detail

1. Der Rohertrag

Im ersten Schritt ermitteln wir den Rohertrag des Objekts. Dieser entspricht der ortsüblichen Jahresmiete.

Rohertrag = Grundstücksgröße * Quadratmetermiete * 12 Monate

Rohertrag = 360 m² * 5 € * 12 Monate = 21.600 €

2. Die Bewirtschaftungskosten

Die Bewirtschaftungskosten beinhalten Kosten für Verwaltung, Mietausfälle, Instandhaltung und Abschreibung. Diese können grundsätzlich mit rund 25 % des Rohertrages angesetzt werden.

Bewirtschaftungskosten = Rohertrag * 25 %

Bewirtschaftungskosten = 21.600 € * 25 % = 5.400 €

3. Die Bodenwertverzinsung

Die Bodenwertverzinsung ergibt sich aus dem errechneten Bodenwert und dem ortsüblichen Liegenschaftszinssatz.

Somit muss zuerst der Bodenwert des unbebauten Grundstücks ermittelt werden:

Bodenwert = Grundstücksgröße * Bodenwert

Bodenwert = 360 m² * 110 € = 39.600 €

Nun können wir die Bodenwertverzinsung berechnen:

Bodenwertverzinsung = Bodenwert * Liegenschaftszinssatz

Bodenwertverzinsung = 39.600 € * 3 % = 1.188 €

4. Der Vervielfältiger

Der Vervielfältiger basiert auf einer Formel, welche den Liegenschaftszinssatz (x) und die Restnutzungsdauer des Gebäudes (y) miteinbezieht.

Mathematische Formel: ((1+x)^y – 1) / ((1+x)^y * x)

Vervielfältiger = (1,03^30 – 1) / (1,03^30 * 0,03) = 19,6

5. Der Ertragswert (Verkehrswert)

Im letzten Schritt führen wir alle Zwischenergebnisse zusammen. Zunächst ziehen wir die Bewirtschaftungskosten vom Rohertrag ab und erhalten den Reinertrag:

Reinertrag = Rohertrag – Bewirtschaftungskosten

Reinertrag = 21.600 € – 5.400 € = 16.200 €

Davon ziehen wir die Bodenwertverzinsung ab und erhalten den Gebäudereinertrag:

Gebäudereinertrag = Reinertrag – Bodenwertverzinsung

Gebäudereinertrag = 16.200 € – 1.188 € = 15.012 €

Der Gebäudereinertrag wird mit dem Vervielfältiger multipliziert. Das ergibt den Gebäudeertragswert:

Gebäudeertragswert = Gebäudereinertrag * Vervielfältiger

Gebäudeertragswert = 15.012 € * 19,6 = 294.235 €

Abschließend addieren wir den Bodenwert und berücksichtigen die sonstigen wertbeeinflussenden Umstände (hier ein Abschlag von 26.000 €):

Ertragswert = Gebäudeertragswert + Bodenwert – sonstige Umstände

Ertragswert = 294.235 € + 39.600 € – 26.000 € = 307.835 €

Der so ermittelte Ertragswert von rund 307.835 € entspricht in diesem Beispiel dem Verkehrswert der Immobilie. Wie sich dieser Wert beim Verkauf konkret auf Ihren Erlös auswirkt, sehen Sie in unserer Übersicht zu den Kosten beim Immobilienverkauf in Österreich.

Unterschied zu Sachwertverfahren und Vergleichswertverfahren

Neben dem Ertragswertverfahren gibt es in Österreich zwei weitere anerkannte Verfahren zur Immobilienbewertung. Welches sich eignet, hängt von Art und Nutzung des Objekts ab.

Sachwertverfahren

Beim Sachwertverfahren werden der Bodenwert, der Gebäudewert und der Wert der Außenanlage berücksichtigt.

Es wird auch abhängig vom Alter der Immobilie ein jährlicher Wertverlust mitkalkuliert.

Vergleichswertverfahren

Beim Vergleichswertverfahren werden Immobilien mit ähnlichen und bereits veräußerten Liegenschaften verglichen.

Auch Zu- und Abschläge für z. B. einen Balkon oder Garten werden dabei berücksichtigt.

Eine professionelle Einschätzung übernimmt in der Regel ein Immobilienmakler in Ihrer Region. Einen ersten Überblick über die anfallenden Kosten beim Immobilienverkauf in Österreich finden Sie ebenfalls bei uns.

Was ist Ihre Immobilie wert?

Immobilienwert schätzen lassen. ✓ Kostenlos & unverbindlich · ✓ Keine Registrierung · ✓ Beratung direkt in Ihrer Region.

Direkt zum passenden Service

Weitere Beiträge von Michael Eder

Das könnte Sie auch interessieren

Wie verkaufe ich eine Immobilie

Ratgeber Immobilienverkauf Wie verkaufe ich eine Immobilie in Österreich Sie möchten Ihr Haus oder Ihre Wohnung…

In 7 Schritten zur altersgerechten Wohnung

In 7 Schritten Altersgerecht wohnen in Österreich: Immobilie verkaufen & barrierefrei umziehen In nur 7 Schritten…

Verkaufen oder vermieten

Ratgeber · Was ist die bessere Idee? Immobilie verkaufen oder vermieten in Österreich Sie überlegen, ob…